Faiz oranları zirvedeyken ipotekli satışların artması ilk bakışta tuhaf gelebilir. Nitekim Yeni Şafak yazarı Yusuf Dinç, bu artışı “tasarruf finans” modelinin sahneye çıkmasıyla açıklamaya çalışmış. Ancak Dinç’in bu değerlendirmesi, tablonun bütününü görmekten oldukça uzak. Çünkü veriler, ipotekli satışlardaki artışın bir finansal inovasyondan çok, klasik ekonomik beklentilere ve yatırım reflekslerine dayandığını gösteriyor.

Öncelikle durum tespitiyle başlayalım: TÜİK verilerine göre mayıs ayında konut satışları 130 binin üzerine çıkarak yılın zirvesine ulaştı. Aynı dönemde ipotekli satışlar yıllık bazda yüzde 96 oranında arttı. İlk bakışta bu rakam, konut piyasasında canlanmanın işareti gibi algılanabilir. Ancak ekonomide rakamlar kadar, o rakamların arkasındaki psikolojiyi ve beklentileri de okumak gerekir. İşte bu noktada Dinç'in yazısı eksik kalıyor.

Dinç, bu artışı “artık ipotekli satış yalnızca banka kredisi demek değil” diyerek açıklıyor ve tasarruf finansman modeline atıfta bulunuyor. Evet, bu model giderek yaygınlaşıyor, ancak mevcut sıçrama yalnızca bu yapısal değişimle açıklanamaz. Zira böyle bir yapısal dönüşüm istikrarlı, kademeli bir artış getirir; ani sıçramalar değil. Kaldı ki tasarruf finansman şirketleriyle yapılan işlemler, TÜİK’in “ipotekli satış” sınıflandırmasına doğrudan dahil edilmemektedir. Yani bu satışların büyük kısmı halen bankaların sağladığı kredilere dayalı.

Asıl meseleyi görmek için faizlerin seyrine bakmak yeterli. 2025’in ilk aylarında zirveye ulaşan faiz oranları, yılın ikinci çeyreğinde düşüş sinyalleri vermeye başladı. Tam da bu sinyalin geldiği dönemde, yani mart ve nisan aylarından itibaren ipotekli satışlarda kıpırdanma gözlendi. Bu hareketlenme mayısta patlamaya dönüştü. Sebep açık: Faizlerin en yüksek seviyeye ulaştığına ve artık düşeceğine dair piyasa beklentisi.

Denge Değerleme’nin Genel Müdür Yardımcısı Latif Aksoy’un da dikkat çektiği gibi, ipotekli satışlardaki bu artış “faiz indirimi beklentisiyle öne çekilmiş talep” anlamına geliyor. Vatandaş, faiz düşerse konut fiyatlarının fırlamasından önce harekete geçmiş demek. Dolayısıyla artışı, alternatif finansman modellerine değil, klasik davranışsal ekonomiye bağlamak daha doğru.

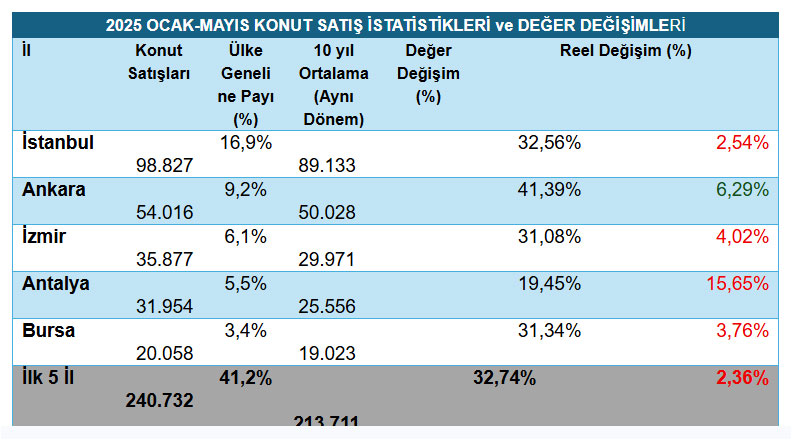

Bir başka dikkat çekici unsur ise reel getiri meselesi. 2025’in ilk beş ayında satışlarda yüzde 25’lik artış yaşanırken, konut fiyatlarındaki reel artış çoğu ilde negatif kaldı. Sadece Ankara gibi bazı illerde reel pozitif getiri gözlendi. Bu durum, yatırımcının nominal artış değil, reel kazanç peşinde olduğunu gösteriyor. Yani yatırımcı artık fiyatın değil, fiyatın alım gücüne karşı durumunun peşinde.

Dinç’in yazısında ayrıca “ipotekli satışlar faizle açıklanamaz, çünkü bu kadar yüksek faizle satış olmaz” ifadesi var. Oysa asıl olan bu kadar yüksek faize rağmen talebin halen canlı olması. Çünkü bu, sadece bugünün faizini değil, yarının getirisini öngörerek yapılan bir alım. Yani piyasa faiz düşmeden pozisyon alıyor. Faizle ilişki tam da bu şekilde kuruluyor, koparılmıyor.

Kısacası, ipotekli satışlardaki artışın nedeni finansal bir devrim değil, ekonomik beklentilerin bir yansıması. İnsanlar, daha fazla beklemeden, şartlar daha kötüleşmeden ev sahibi olma arzusuyla hareket ediyor. Bu, bir davranış biçimi, bir risk yönetimi. Ve bugünün konut alıcısı, alternatif finansman sistemlerinin reklam cümlelerinden ziyade, makroekonomik verilerle karar veriyor.

Yusuf Dinç’in yazısında değindiği tasarruf finansman sistemleri elbette konut piyasasında rol oynuyor, ama bu artışı tek başına açıklamaya çalışmak, neden-sonuç ilişkilerini karıştırmak olur. Finansal sistemin dönüşümü, gözlemlerle değil, rakamlarla ispatlanmalı.

Çünkü gerçek ekonomi, romantik anlatılara değil, soğukkanlı verilere yaslanır.

İpotekli konut satışları yüksek faize rağmen nasıl arttı? İddia böyle

#ipoteklikonutsatışı #faizoranları2025 #tasarruffinanssistemi #konutsatışistatistikleri #reelgetirikonut #konutyatırımıanalizi #ankarakonutpazarı #tüikmayıs2025verileri