Türkiye’de bankaların konut kredilerinde frene bastığı dönemde, tasarruf finansmanı modeli hızla büyüyor. Son verilere göre sisteme sadece geçen ay 90 bin yeni kişi katıldı. Aylık sözleşme hacmi 140 milyar TL’ye ulaşırken, yapılan sözleşmelerin yarısı konut finansmanı için kullanılıyor.

Tasarruf finansmanı sistemi, faizsiz finansman modeliyle ev, araç ve iş yeri sahibi olmayı mümkün kılan bir alternatif olarak son dönemde büyük ilgi görüyor. Sistem, geleneksel bankacılıktan farklı olarak önce tasarruf yapma, ardından finansman sağlama prensibiyle işliyor.

Bir anlamda imece usulü bir finansal kooperatif mantığıyla çalışan sistemde katılımcılar belli bir süre havuza para koyuyor, daha sonra havuzdan finansman alarak ev veya araç sahibi olabiliyorlar.

Sistem nasıl işliyor?

Örneğin bir kişi 12 ay boyunca ayda 100 bin TL yatırdığında toplamda 1 milyon 200 bin TL tasarruf ediyor. Tasarruf finansman şirketi, bu kişinin yatırdığı miktarın 1,5 katı kadar finansman (yaklaşık 1 milyon 800 bin TL) sağlıyor. Katılımcı bu finansmanı kullanarak evini alıyor ve aldığı miktarı 1,5 katı sürede (örneğin 18 ayda) geri ödüyor.

Bu şekilde kişi hem tasarruf yapıyor hem de krediye göre daha esnek bir ödeme planına sahip oluyor. Ancak sistemde organizasyon ücreti adı altında toplam sözleşme bedelinin yüzde 7 ila 10’u arasında bir ücret alınıyor.

Ayda 4.500-5.000 konut finansmanı

Tasarruf finansman şirketleri her ay yaklaşık 4.500 ila 5.000 adet konut finansmanı sağlıyor. Bu rakam, Türkiye’deki toplam ipotekli satışların neredeyse beşte birine karşılık geliyor. Yani konut kredisi verilerinin arkasındaki önemli payın artık bu sistemden geldiği görülüyor.

Ayrıca sistem sadece konutla sınırlı değil. Her ay yaklaşık 20 bin araç finansmanı da bu yöntemle gerçekleştiriliyor. Üstelik araçlarda yaş sınırı veya marka-model kısıtlaması da bulunmuyor.

Kimler tercih ediyor?

Tasarruf finansmanı, özellikle bankacılık sistemiyle arası olmayan, kredi notu yetersiz veya geçmişte kredi sorunu yaşamış kişiler tarafından tercih ediliyor. Katılımcı, önce kendi tasarruf gücünü ortaya koyduğu için şirket açısından risk düşük oluyor.

Ayrıca kredi kısıtları nedeniyle bankalardan yeterli finansman alamayan ikinci el konut alıcıları da bu sisteme yöneliyor. Tasarruf finansman şirketleri, katılımcının tasarruf miktarının 1,5 katı kadar finansman sağlayarak, ipotek karşılığında işlemi tamamlıyor.

90 bin yeni katılım, 140 milyar TL’lik hacim

Sisteme yalnızca geçen ay 90 bin yeni katılım gerçekleşti. Bunların yarısı konut, yarısı araç veya diğer finansman taleplerinden oluştu. Aylık sözleşme hacmi 140 milyar TL seviyesine ulaştı.

Bu da ortalama bir sözleşme başına 1,5 milyon TL’lik büyüklüğe, ortalama 30 bin TL’lik aylık ödemeye denk geliyor. Ortalama vadeler ise 18 ila 30 ay arasında değişiyor.

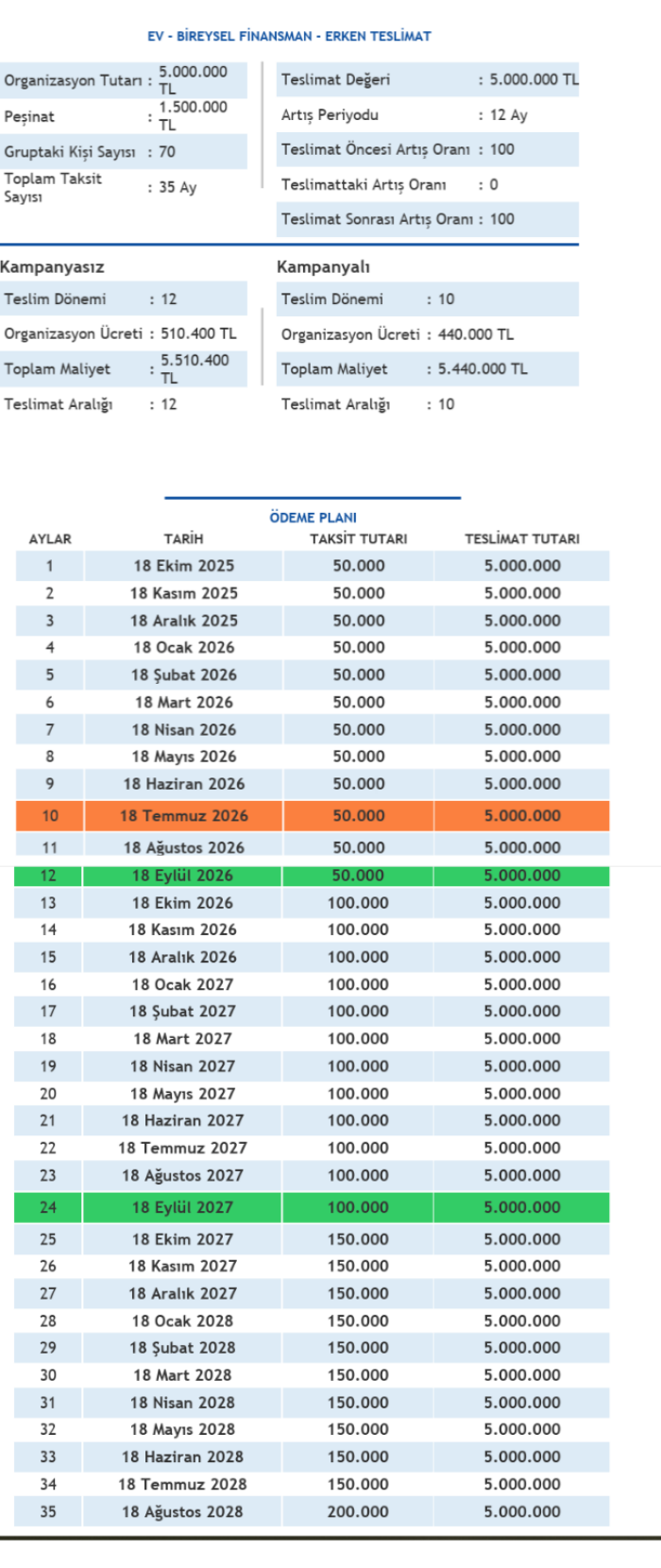

Yukarıda müşteriye sunulmuş aktüel bir ödeme planı yer alıyor. Bu tabloya göre müşteri 1,5 milyon TL peşinat veriyor ve aylık 50 bin TL ödeme yaparak 35 aylık bir ödeme planına giriyor. 10 ay sonra kendi ödediği para ile birlikte sistemden 5 milyon TL para alıyor. Parayı aldıktan bir ay sonra ise ödeyeceği rakam 100 bin TL çıkıyor. Eylül 2027'den itibaren ise ödeyeceği rakam 150 bin TL'ye yükseliyor.

Şirket katılım ücreti olarak da 440 bin TL katılım ücretini peşin olarak alıyor.

Ekonomistler, bu büyümenin ülke genelinde tasarruf alışkanlıklarını güçlendirdiğini ve bankacılık dışı finans piyasalarının büyümesine katkı sağladığını belirtiyor.

Faizsiz yapısı vergi avantajı yaratıyor

Tasarruf finansmanı sisteminin bir diğer önemli özelliği faizsiz olması. Bu sayede mevduat faizlerinden alınan stopaj veya kredi faizlerinden doğan BSMV, KKDF gibi vergiler ortadan kalkıyor. Sistem böylece hem maliyet hem de vergi açısından avantaj sağlıyor.

Yüksek faiz döneminde alternatif çözüm

Finans analistlerine göre tasarruf finansmanı, konut kredi faizlerinin yüksek olduğu dönemlerde alternatif bir çözüm haline geliyor. Ancak katılımcıların sözleşme koşullarını, organizasyon ücretlerini ve malın teslim zamanındaki fiyat değişimlerini dikkatle incelemesi gerekiyor.

Bütün bunlara rağmen, tasarruf finansman şirketleri, giderek büyüyen bir risk olarak ortaya çıkmaya başlıyor. Aralarındaki kıyasıya rekabet, bu sistemin uzak olmayan bir gelecekte ciddi bir risk olarak önümüzde duruyor.

#tasarruffinansmanı #faizsizkonutfinansmanı#tasarruffinansmanşirketleri

#tasarruffinansmanısistemi #tasarruffinansmanmodeli #tasarruflaevalma

#imecefinansmansistemi #konutfinansmanı #araçfinansmanı #tasarruffinansmanı #organizasyonücreti