Merkez Bankası, Kur Korumalı Mevduat hesapları için zorunlu karşılık oranını yüzde 15’ten yüzde 25’e çıkardı. Bir ay vadeli mevduat için getirilen bu uygulama, vadeyi Mart 2024’te yapılacak seçimler sonuna uzatmayı hedefliyor. Şimdi soru, KKM’den çıkacak para nereye gidecek?

2021 sonunda “Faiz sebep enflasyon sonuç” denilerek döviz patlatılınca can simidi gibi görülen Kur Korumalı Mevduat (KKM), şimdi ekonominin en büyük sorunu olarak ortada duruyor. Hazine ve Merkez Bankası, devletin bütün imkanlarını bir avuç rantiyeciye aktarma sistemi olma hüviyeti kazanan KKM’den çıkış yolu arıyor.

Hazine ve Maliye Bakanı Mehmet Şimşek, son olarak NTV’de KKM ile ilgili konu sorulduğunda, bu konuda çok konuşmak istemediğini ve önlerinde çözülmesi gereken bir sorun olarak durduğunu söylemişti.

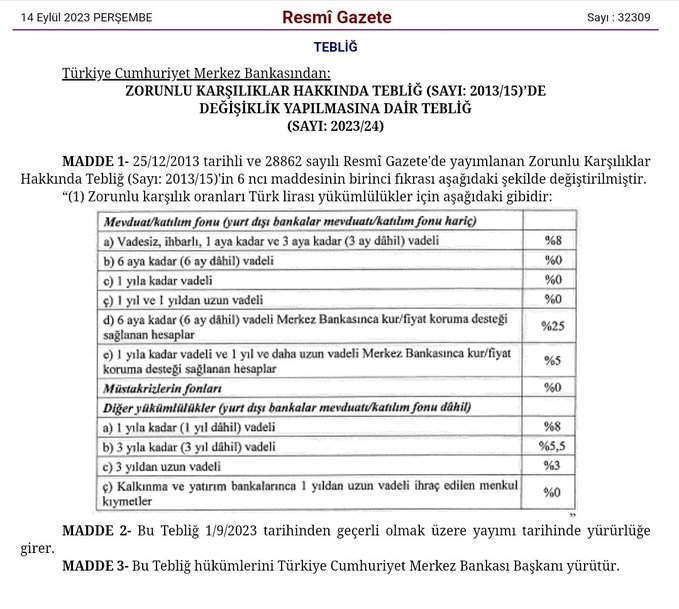

YÜZDE 15’TEN 25’E ÇIKARAN KARAR RESMİ GAZETE’DE YAYINLANDI

14 Eylül 2023 tarihli bugünkü Resmi Gazete'de yayımlanan karara göre, Kur Korumalı Mevduat hesapları için zorunlu karşılık oranı yüzde 15’ten yüzde 25’e yükseltildi.

Daha önce kur korumalı hesaplarda zorunlu karşılık tesis etme yükümlülüğü tüm vadeler için yüzde 15'ti.

Süregelen uygulama ile bir mevduat sahibi, KKM’ye 100 lira yatırdığında, banka bu paranın 15 TL’sini Hazineye aktarıyordu. Yayınlanan kararla birlikte yatırılan her 25 lirasını Hazine’ye verecek. Bu kararla birlikte bankaların elinde tutabildiği para her 100 TL’de 10 TL daha azalmış olacak.

Finans uzmanlarına göre, bu kararla bankaların 300 milyar TL’nin Hazine tarafından emilmesi anlamına geliyor.

KKM’DEN ÇIKACAK PARA NEREYE GİDECEK?

Merkez Bankası, aldığı bu kararla bankalara “Müşterilerinizi KKM’den çıkmaya zorlayın” diyor. Zorunlu karşılık tutma oranının yüzde 15’ten 25’e çıkarılması, bir aylık mevduat için geçerli. 6 ay ve bir yıl vadeli hesapları kapsamıyor.

Bu adımla mevduat sahipleri 6 ay ve bir yıl vadeye zorlanmaya çalışılacak. Türkiye’deki mevduatın ortalama vadesi 35 gün olduğundan hareket edilirse, ne kadar başarılı olunur öngörülemiyor. Ancak yüzün bir kısmının 2024 Martında yapılacak seçimler sonrasına taşınmaya çalışıldığı anlaşılıyor. KKM’den çıkanların dövize yönelmesi, seçim sonrasına ötelenmiş olacak.

Bankalar müşterilerini mevduat hesaplarına yönlendirmeye çalışacak. Mevduat faizini beğenmeyen müşteriler alternatif seçenekleri değerlendireceklerdir.

KKM’ye para yatıranlar, garantici tasarruf mevduat sahipleri. Bundan dolayı KKM’den çıkacak paranın borsaya önemli ölçüde kayması beklenmiyor. Paranın buraya kayabileceğini bekleyenler, bir miktar kâr realizasyonuna bile gidebilirler.

Garantici tasarruf sahiplerinin vadeli mevduat dışında yönelecekleri alanlardan birisi de, borsa değil emlak sektörü olma durumu var. Gayrimenkule gelecek para da konuttan çok arsa ve tarla yatırımına olacak.