Konut sahibi olmak isteyenler için konut kredisi, en yaygın finansman araçlarından biri olmaya devam ediyor. Ancak kredi sürecinde yalnızca faiz oranı değil, seçilen vade süresi de toplam maliyet üzerinde belirleyici rol oynuyor.

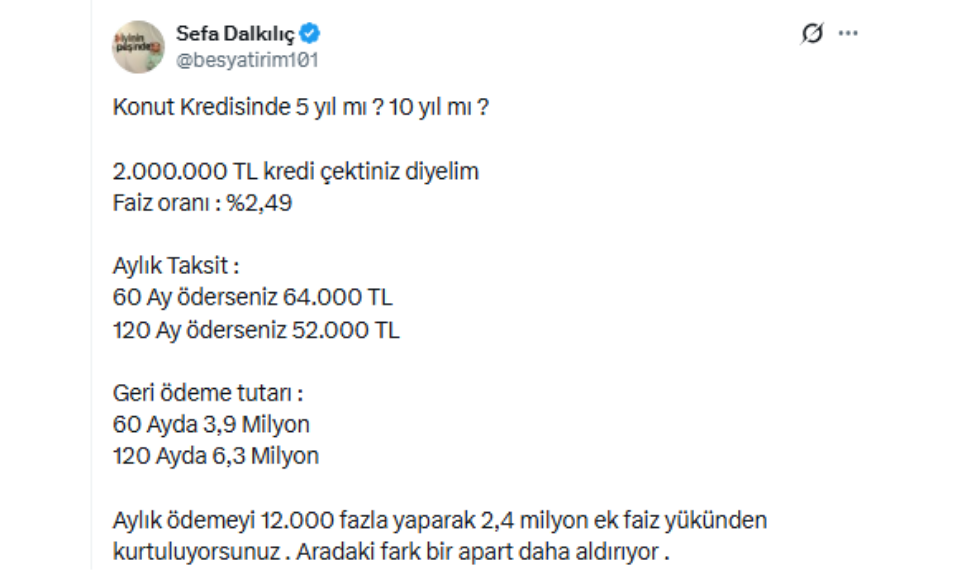

Lisanslı BES ve Hayat Sigortası Danışmanı Sefa Dalkılıç, resmi X hesabı üzerinden yaptığı paylaşımda 5 yıl (60 ay) ve 10 yıl (120 ay) vadeli konut kredilerini karşılaştırarak dikkat çeken bir tablo ortaya koydu.

Aynı kredi, farklı vadede büyük fark

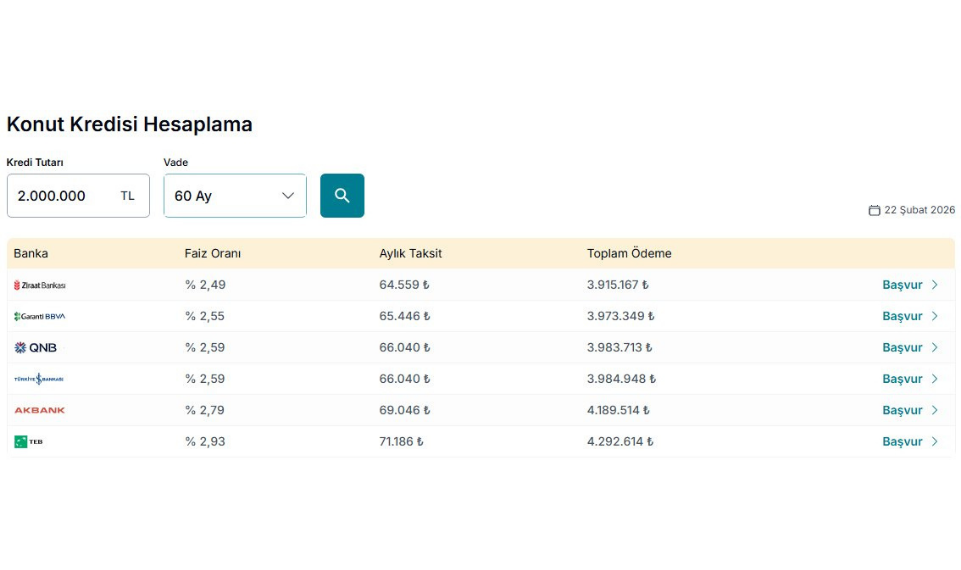

Dalkılıç’ın örneğinde, 2 milyon TL tutarında ve yüzde 2,49 faiz oranına sahip bir konut kredisi için iki farklı senaryo ele alındı:

- 60 ay (5 yıl) vade:

- Aylık taksit: 64.000 TL

- Toplam geri ödeme: 3,9 milyon TL

- 120 ay (10 yıl) vade:

- Aylık taksit: 52.000 TL

- Toplam geri ödeme: 6,3 milyon TL

Bu hesaplamaya göre, daha uzun vadeyi tercih edenler aylık yaklaşık 12 bin TL daha düşük ödeme yaparken, toplamda 2,4 milyon TL daha fazla faiz ödüyor.

“Kısa vade, uzun vadede kazandırıyor”

Sefa Dalkılıç paylaşımında, vade seçiminin finansal sonuçlarına dikkat çekerek şu değerlendirmede bulundu:

“Her ay 12 bin TL daha fazla ödeyerek toplamda 2,4 milyon TL ek faiz yükünden kurtuluyorsunuz. Aradaki fark neredeyse bir daire daha aldırabilecek seviyede.”

Vade seçerken nelere dikkat edilmeli?

Uzmanlara göre konut kredisi kullanırken şu unsurlar birlikte değerlendirilmeli:

- Aylık ödeme gücü: Kısa vadede yüksek taksitleri karşılayabilme kapasitesi

- Toplam geri ödeme: Uzun vadede oluşacak faiz yükü

- Gelir istikrarı: Düzenli ve sürdürülebilir nakit akışı

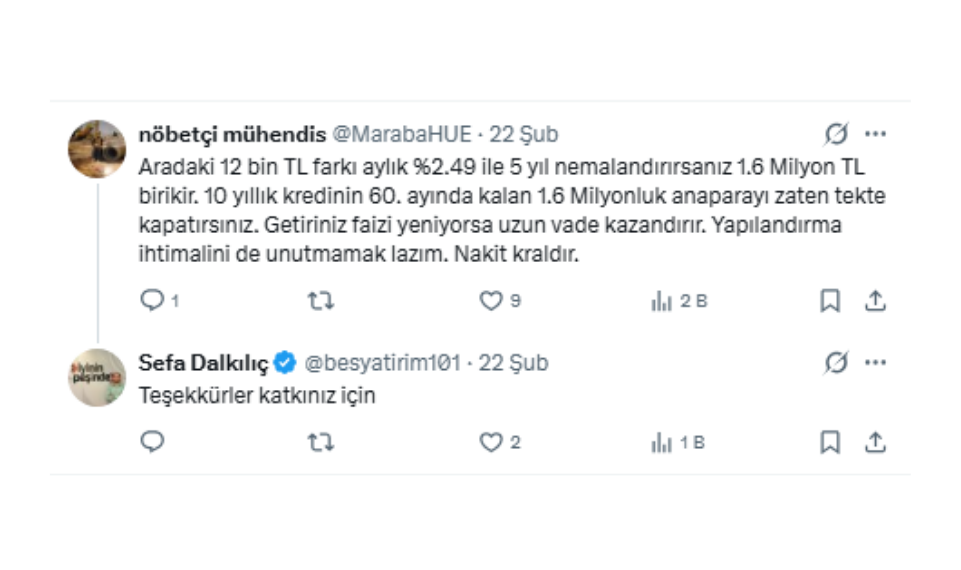

- Alternatif yatırım getirisi: Fazladan ödenecek taksidin başka bir yatırımda değerlendirilme ihtimali

Dengeli karar kritik

Finans uzmanları, her ne kadar kısa vadeli kredilerin toplam maliyet açısından avantajlı olduğunu vurgulasa da, bireylerin kendi bütçe dengelerine uygun karar vermesi gerektiğinin altını çiziyor. Aksi halde yüksek taksitler, hane bütçesinde sürdürülemez bir baskı oluşturabiliyor.