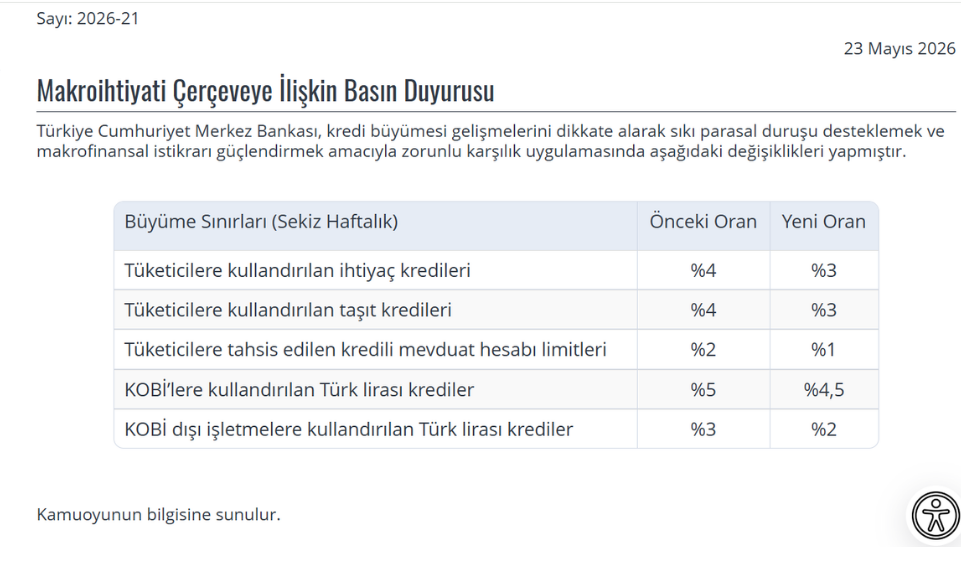

Türkiye Cumhuriyet Merkez Bankası (TCMB), sıkı para politikası çerçevesinde kredi büyümesini kontrol altına almak amacıyla yeni makrofinansal tedbirleri uygulamaya aldı. TCMB’nin resmi internet sitesinde yayımlanan düzenlemeye göre, zorunlu karşılık uygulaması kapsamında kredi büyüme sınırlarında aşağı yönlü güncellemeye gidildi.

Yeni düzenlemeyle birlikte bireysel kredi türlerinde büyüme limitleri 1 puan daraltıldı. Türk lirası ticari kredilerde ise büyük ölçekli işletmelere kullandırılan krediler için 1 puanlık, KOBİ kredileri için ise 0,5 puanlık düşüş yapıldı.

İhtiyaç ve taşıt kredilerinde limit düştü

TCMB’nin aldığı karar doğrultusunda, 8 haftalık dönemde tüketicilere kullandırılan ihtiyaç ve taşıt kredilerinde büyüme sınırı yüzde 4’ten yüzde 3’e indirildi. Tüketicilere tahsis edilen kredili mevduat hesabı (KMH) limit büyümesi ise yüzde 2’den yüzde 1’e çekildi.

Ticari krediler tarafında da sıkılaşma dikkat çekti. KOBİ’lere kullandırılan TL krediler için büyüme sınırı yüzde 5’ten yüzde 4,5’e düşürülürken, KOBİ dışındaki işletmelere sağlanan TL kredilerde sınır yüzde 3’ten yüzde 2’ye indirildi.

Düzenleme bugün yürürlüğe girdi

TCMB, kredi büyüme hesaplama döneminin bugün sona ermesi nedeniyle yeni düzenlemeleri aynı gün yayımlayarak yürürlüğe aldı. Banka, alınan kararlarla birlikte sıkı parasal duruşun desteklenmesini ve finansal sistemde dengeli büyümenin korunmasını hedefliyor.

Bazı sektörler kapsam dışında tutuldu

Yeni kredi büyüme sınırlamaları uygulanırken ihracat, yatırım, tarım ve kamu destekli bazı kredi türleri ise düzenleme kapsamının dışında bırakıldı. Böylece üretim, yatırım ve ihracat odaklı finansman akışının sürdürülmesi amaçlanıyor.

Rakamlarla yeni kredi büyüme sınırları

- İhtiyaç ve taşıt kredileri: Yüzde 4 → yüzde 3

- KMH limit büyümesi: Yüzde 2 → yüzde 1

- KOBİ TL kredileri: Yüzde 5 → yüzde 4,5

- KOBİ dışı TL ticari krediler: Yüzde 3 → yüzde 2

Uzmanlar ne bekliyor?

Ekonomi çevreleri, TCMB’nin attığı adımların iç talebi dengelemeyi, kredi genişlemesini kontrol altında tutmayı ve enflasyonla mücadele sürecine katkı sağlamayı hedeflediğini değerlendiriyor. Özellikle bireysel kredi kullanımındaki yavaşlamanın, tüketim talebinde kontrollü bir seyir oluşturabileceği ifade ediliyor.