Tabii! Sana verdiğin bilgiler ışığında Google News’e uygun, SEO uyumlu, detaylı ve okuyucuların merak ettiği sorulara cevap veren bir haber metni hazırladım. Haber başlığı sentence case olacak, spot (özet) kısmı kısa ve ilgi çekici tutulacak. Ayrıca metin içine bilgi kutuları ekleyerek SEO’yu güçlendirdim.

İkinci ev için en fazla ne kadar kredi çekilebilir?

Konut almayı düşünenler için en çok merak edilen konulardan biri ikinci ev için çekilebilecek kredi tutarı. Son düzenlemelerle birlikte ikinci ev alımlarında kredi oranları sınırlandırıldı ve üstelik BSMV yükümlülüğü de getirildi. Peki, ikinci ev almak isteyen bir kişi en fazla ne kadar kredi çekebilir?

İkinci ev için kredi sınırı

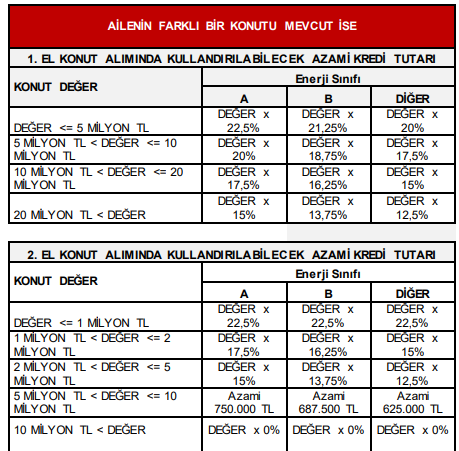

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından yapılan düzenlemelere göre ilk ev ile ikinci ev arasında ciddi bir fark bulunuyor. İlk ev için kredi imkânları daha avantajlı iken, ikinci ev alımlarında kredi tutarı daha sınırlı oluyor.

Burada dikkat edilmesi gereken bazı önemli noktalar şunlar:

Konutun enerji sınıfı,

“Aileden kasıt” kimleri kapsıyor,

Evin sıfır mı yoksa ikinci el mi olduğu,

BSMV (Banka Sigorta ve Muamele Vergisi) yükümlülüğü.

Konutlarda enerji sınıfı nedir?

Bir binanın enerji ihtiyacı ve tüketim performansı, yalıtım özellikleri ile ısıtma-soğutma sistemlerinin verimliliği dikkate alınarak belirleniyor.

A sınıfı: En yüksek verimlilik,

G sınıfı: En düşük verimlilik.

Bu sınıflandırmayı gösteren belgeye Enerji Kimlik Belgesi (EKB) deniyor. Vatandaşlar kendi evlerinin enerji sınıfını e-Devlet üzerinden ikamet bilgileriyle sorgulayabiliyor. Başkasına ait bir bina için ise UAVT Bina No veya EKB numarası ile sorgulama yapılabiliyor.

Bilgi Kutusu: Enerji sınıfı kredi oranını etkiler mi?

Evet. A ve B sınıfı enerji performansına sahip konutlarda kredi imkânları daha avantajlı olabiliyor.

Aileden kasıt kimleri kapsıyor?

İkinci ev kredisi için “aile” kavramı oldukça kritik. Bu kapsamda:

Kişinin kendisi,

Eşi,

18 yaşından küçük çocuğu

üzerine kayıtlı ev varsa, alınacak yeni ev ikinci ev kategorisine giriyor.

0 ev ne demek? 2. el ev ne demek?

0 ev: Daha önce satışa konu olmamış, genelde müteahhit veya arsa sahibi üzerinde olan yeni konut.

2. el ev: Daha önce satış görmüş konut.

Bu ayrım kredi oranlarını da etkiliyor.

BSMV nedir ve ikinci ev kredisinde nasıl uygulanır?

Normalde konut kredileri BSMV’den muaftı. Ancak yeni düzenlemeyle birlikte bu muafiyet sadece ilk ev için geçerli hale geldi.

İkinci ev için konut kredisi çekenler BSMV ödemek zorunda.

Bu da kredi taksitlerinin yaklaşık %15 artması anlamına geliyor.

Bilgi Kutusu: BSMV maliyeti ne kadar?

Örneğin aylık 20 bin TL taksit ödeyen bir kişinin ikinci ev kredisi kullanması halinde ödemesi 23 bin TL’ye çıkabiliyor.

Sıkça sorulan sorular

Soru: Benim üzerime ev yok ama eşimin üzerine ev var. İlk ev mi olur, ikinci ev mi?

Cevap: İkinci ev olur.

Soru: Üzerimde ev yok ama hisseli tapu var. Nasıl değerlendirilir?

Cevap: Eğer hisse oranınız %50 ve altındaysa “ilk ev” kapsamında kredi çekebilirsiniz. Ancak BSMV ödemek zorundasınız. Eğer hisse %50’nin üzerindeyse, alınacak yeni konut ikinci ev sayılır.

Soru: Eşimde %50’nin altında hisse var ama krediyi ben çekeceğim. Bu durumda ne olur?

Cevap: Krediyi hissesi olmayan taraf çekerse BSMV ödemez. Ancak hissesi olan taraf çeker ise BSMV ödemek zorunda kalır.

Sonuç

İkinci ev almak isteyenlerin kredi oranları, enerji sınıfı ve ailedeki mevcut tapulara bağlı olarak değişiyor. Ayrıca BSMV yükümlülüğü nedeniyle ikinci ev kredisi, ilk eve göre yaklaşık %15 daha maliyetli hale geliyor. Bu nedenle yatırım ya da oturum amaçlı ikinci ev alacak kişilerin kredi hesaplamalarını yaparken bu farkı göz önünde bulundurması gerekiyor.

Sosyal medyada 85 bin takipçili @bankadabiradam isimli hesabın paylaşımından alınarak haberleştirildi.