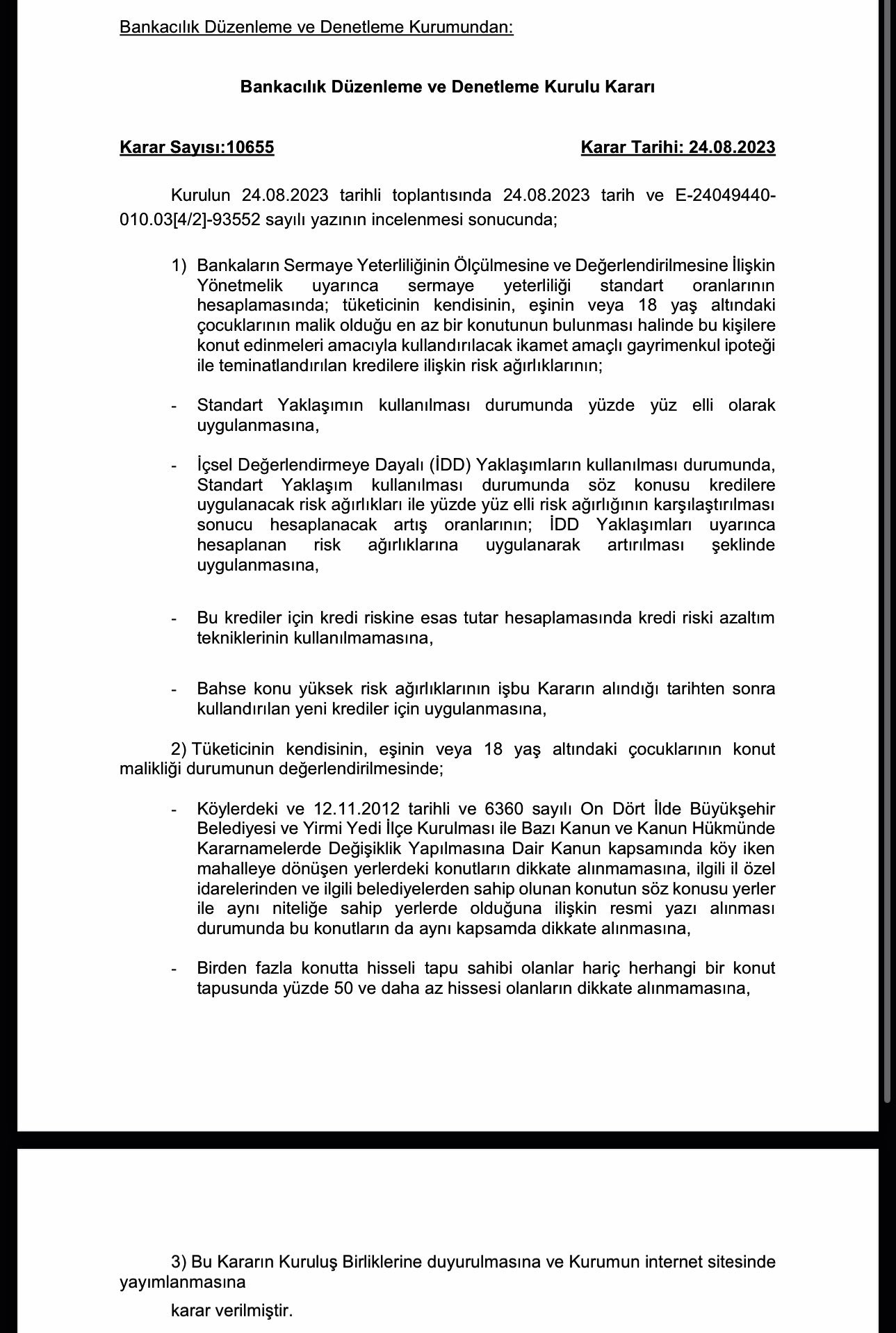

BDDK, konut kampanyasının başlaması beklenirken konut kredilerinde düzenlemeye gitti. İkinci ve daha yukarı sayıda konutu olanlara kredi daraltması yoluna gidilecek. Kredili gayrimenkul yatırım aracı olmaktan çıkarılıyor.

Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) yeni düzenlemesiyle ikinci konutu alanlar için kredi değer oranı düşürülüyor. BDDK düzenlemesi ilk kez konut alacakları kapsamıyor. Kredi kullandırılmasında bankaların yükleri de artırıldı.

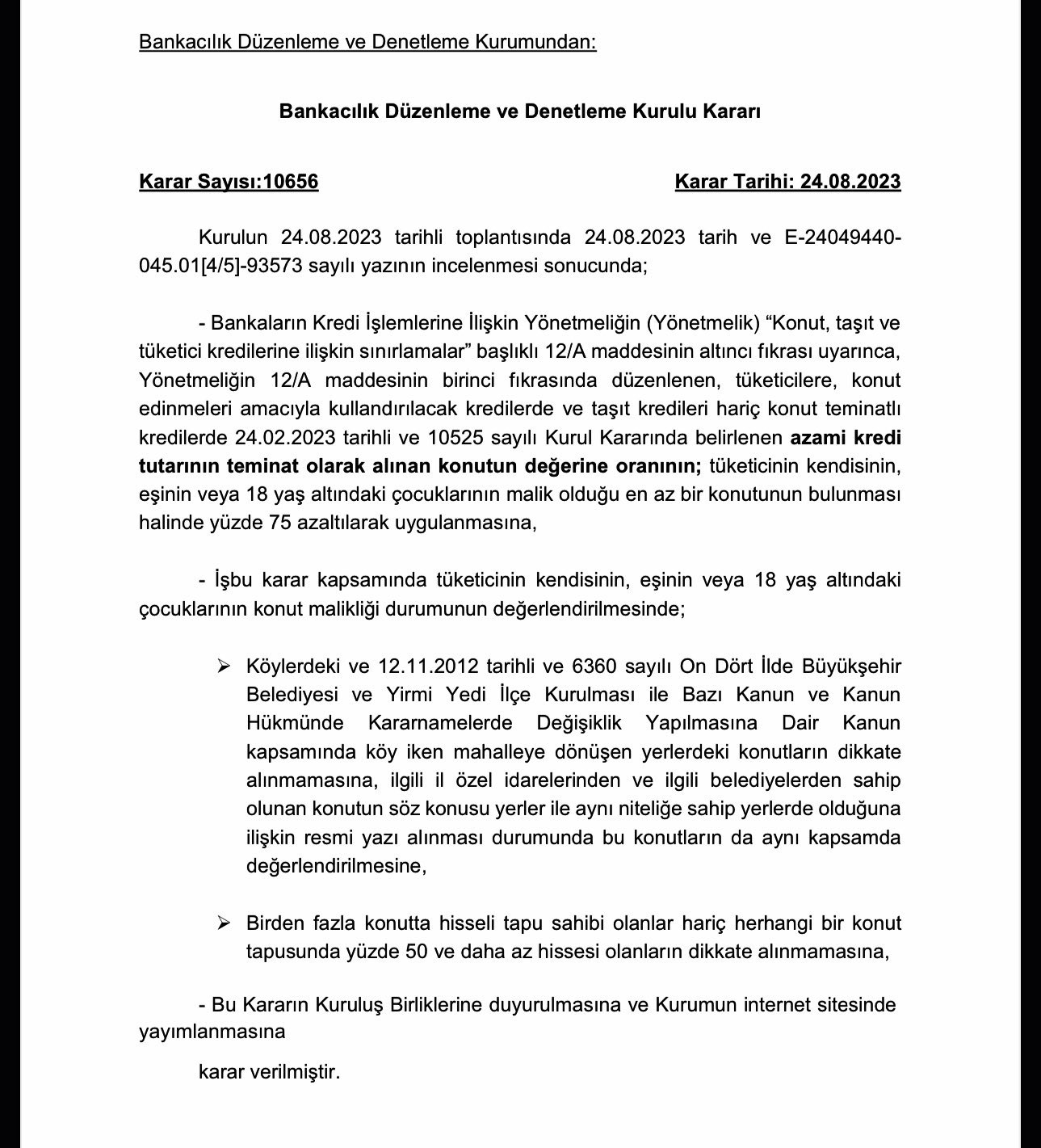

BDDK'nın internet sitesinden yapılan açıklamaya göre, finansal istikrarın güçlendirilmesine yönelik koordineli makro ihtiyati tedbirler kapsamında, ikinci ve sonrası konut alımında tüketicinin kendisinin, eşinin veya 18 yaş altındaki çocuklarının malik olduğu en az bir konutunun bulunması halinde konut kredisi değer oranı yüzde 75 daraltılacak.

Karara göre, 5 milyon TL değerindeki bir evi, ikinci tapulu evi olarak alacak olanlara evin değerinin yüzde 22,5'i kadar kredi kullandırılabilecek.

Söz konusu kişilere konut edinmeleri amacıyla kullandırılacak ikamet amaçlı gayrimenkul ipoteği ile teminatlandırılan kredilere sermaye yeterliliği hesaplamasında da (standart yaklaşım kullanılarak hesaplanan) yüzde 35 risk ağırlığı yerine yüzde 150 risk ağırlığı uygulanacak.

Risk ağırlığının anlamı; bankalar 100 bin TL konut kredisine 35 bin risk ağırlığı hesaplarken şimdi 150 bin hesaplayacak. Daha çok konut kredisi daha çok banka sermayesi demek olacak. Kısa vadeli ihtiyaç kredisinden dahi yüksek bir risk ağırlığı.

İlk konut alımlarında ise kredi değer oranlarında bir değişiklik olmayacak.

Ancak uygulamanın önemli bir istisna var: 6360 sayılı Kanuna göre köyden mahalleye dönüşen yerlerdeki konutlar ilk konut olarak değerlendirilmeyecek.