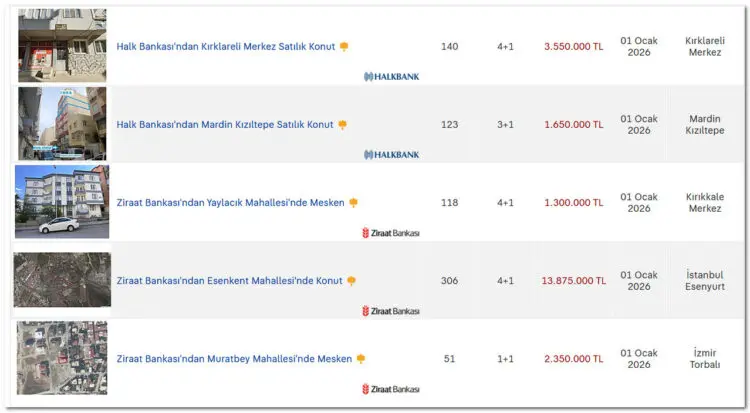

Konut fiyatlarının hızlı yükseliş gösterdiği son dönemde, bankaların satışa çıkardığı icralık ve ipotekli evler yeniden yatırımcıların ve ev sahibi olmak isteyenlerin radarına girdi. Banka portföyünde yer alan bu konutlar, çoğu zaman piyasa değerinin altında fiyatlarla satışa sunulmaları nedeniyle “fırsat konut” olarak öne çıkıyor.

Bankadan satılık evler nerede ilan ediliyor?

Paramedya'nın haberine göre, icra veya ipotek yoluyla bankaların mülkiyetine geçen konutlara; bankaların resmî internet siteleri, şubeler ve yetkili gayrimenkul birimleri üzerinden ulaşılabiliyor. Bunun yanı sıra açık artırma ve ihale platformları ile bankalarla çalışan emlak danışmanları da bu satışlarda önemli rol oynuyor.

Uzmanlar, ilanda yer alan fotoğraflarla yetinilmemesi gerektiğine dikkat çekiyor. Konutun mutlaka yerinde görülmesi, mevcut fiziki durumunun değerlendirilmesi ve olası tadilat masraflarının alım bütçesine eklenmesi öneriliyor.

Tapu ve hukuki kontroller kritik önemde

Satın alma sürecinin en hassas aşamasını tapu ve hukuki inceleme oluşturuyor. Gayrimenkul üzerinde ipotek, haciz, intifa hakkı veya benzeri şerhlerin bulunup bulunmadığı tapu kayıtlarından mutlaka kontrol edilmeli. Satış süreci çoğunlukla açık artırma ya da kapalı teklif yöntemiyle ilerlerken, teklifin kabul edilmesi sonrası kapora yatırılıyor ve tapu devri noter veya tapu müdürlüğünde gerçekleştiriliyor.

Kredi avantajı var ama her ev için geçerli değil

Bankadan satılan konutların önemli bir bölümü konut kredisine uygun olarak satışa sunuluyor. Satışı yapan banka kredi sürecini hızlandırabilirken, alıcılar dilerse farklı bir bankadan da kredi kullanabiliyor. Ekspertiz raporunun çoğu zaman banka tarafından hazırlanması süreci pratik hale getiriyor.

Ancak her bankadan satılık evin krediye uygun olmadığı da unutulmamalı. Özellikle hukuki süreci tamamlanmamış veya fiziki sorunları bulunan taşınmazlar kredi kapsamı dışında kalabiliyor.

Ucuz görünen evler hangi riskleri barındırıyor?

Her ne kadar bankalar konutları genellikle ipotek ve hacizlerden arındırarak satışa sunsa da, tapu kontrolü yapılmadan işlem yapılması ciddi risklere yol açabiliyor. Kiracılı evlerde tahliye sürecinin yeni ev sahibine ait olması, sürecin uzaması halinde ek maliyet yaratabiliyor. Ayrıca geçmiş dönem aidat borçları, emlak vergisi ve belediye borçlarının da satın alma öncesinde araştırılması gerekiyor.

Avantaj ve dezavantajlar dengeli değerlendirilmeli

Bankadan satılık evlerin en büyük avantajları; piyasanın altında fiyatlarla satışa sunulmaları, krediye uygunluk oranlarının görece yüksek olması ve hukuki risklerin klasik icra satışlarına kıyasla daha düşük olması olarak sıralanıyor. Buna karşılık konutun fiziksel durumu nedeniyle ortaya çıkabilecek tadilat masrafları, kiracı tahliyesinin uzayabilmesi ve açık artırmalarda fiyatın beklenenden fazla yükselmesi alıcılar için önemli riskler arasında yer alıyor.

Uzmanlar, bankadan satılık ev almayı düşünenlerin “ucuz” etiketi yerine toplam maliyete ve hukuki sürecin sağlıklı ilerlemesine odaklanması gerektiği konusunda uyarıyor.