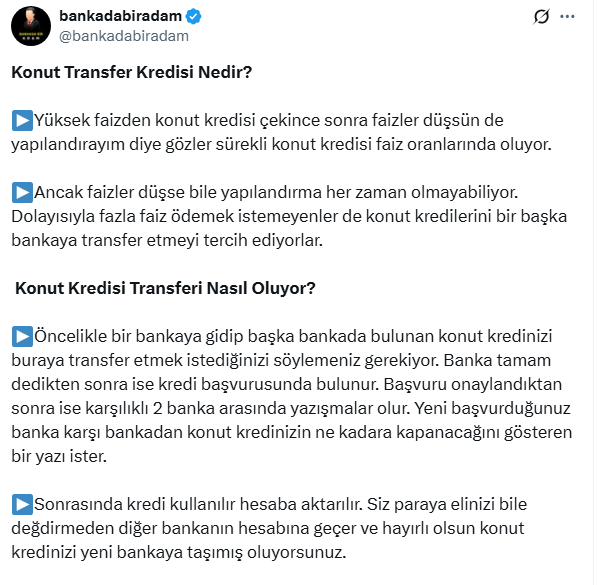

Yüksek faiz oranlarıyla konut kredisi kullanan birçok vatandaş, faizlerin düşmesiyle birlikte daha uygun koşullarda borçlarını ödemek istiyor. Ancak mevcut bankadan kredi yapılandırması her zaman mümkün olmayabiliyor. Bu durumda devreye konut transfer kredisi giriyor.

Konut transfer kredisi, mevcut konut kredisinin başka bir bankaya taşınması işlemine deniyor. Böylece kredi borcu, yeni bankadan çekilen daha düşük faizli krediyle kapatılıyor ve ödemeler yeni faiz oranı üzerinden devam ediyor.

Konut transfer kredisi nasıl yapılır?

Kredi transferi yapmak isteyen vatandaşların öncelikle yeni bir bankaya başvurması gerekiyor. Banka, mevcut kredinin bulunduğu kurumla iletişime geçerek borç kapatma tutarını öğreniyor. Başvuru onaylanırsa, yeni banka krediyi doğrudan eski bankaya gönderiyor. Vatandaşın eline para geçmeden borç kapanıyor ve kredi resmi olarak yeni bankaya taşınıyor.

Bu işlemle birlikte taksit tutarları ve toplam geri ödeme miktarı düşebiliyor. Özellikle faiz oranlarının gerilediği dönemlerde, konut transfer kredisi önemli bir mali avantaj sağlıyor.

Dikkat edilmesi gerekenler

Kredi transferi sırasında, ekspertiz ücreti, dosya masrafı ve ipotek işlemleri gibi bazı ek maliyetler ortaya çıkabiliyor. Bu nedenle, transfer kararı öncesinde tüm masraflar hesaplanarak yeni oranların toplam maliyet avantajı mutlaka karşılaştırılmalı.

Kredi uzmanları, transfer işleminin özellikle uzun vadeli kredilerde ciddi bir kazanç sağlayabileceğini belirtiyor. Ancak bazı bankalar düşük faiz oranları sunsa da, masraflar nedeniyle toplam kazancın az olabileceğini hatırlatıyor.