Katılımevim Tasarruf Finansman AŞ (KTLEV), son haftalarda borsada güçlü yükselişin merkezinde yer alan “banka iştiraki” hikâyesinde kritik bir dönüşe imza attı. Şirket, 4 Mart’ta İktisat Katılım Bankası’nın faaliyet izni aldığını duyurmasının ardından başlayan rallinin zirve yaptığı dönemde, bankadaki paylarının tamamını devretme kararı aldığını açıkladı.

Kamuyu Aydınlatma Platformu’na (KAP) yapılan bildirime göre, İktisat Katılım Bankası AŞ’nin mülkiyeti, Karar Bağımsız Denetim tarafından hazırlanan ve bankanın değerini 12,4 milyar TL olarak belirleyen rapor doğrultusunda Pusula Finans Holding AŞ’ye devredilecek.

Şirket yönetimi, söz konusu işlemin temel amacının likiditeyi güçlendirmek ve net nakit pozisyonunu artırmak olduğunu vurguladı.

Hikâye değişti, yatırımcı ne aldı?

Piyasa tarafında en dikkat çeken başlık, yatırımcıların satın aldığı “hikâyenin” değişmiş olması.

4 Mart’ta banka lisansı haberiyle yaklaşık 40 TL seviyelerinden 65 TL’ye kadar yükselen hissede, ana değerleme unsuru olarak görülen “banka sahipliği”nin kısa süre içinde elden çıkarılması, yatırımcı algısını doğrudan etkiledi.

Uzmanlara göre yatırımcılar, bankanın ilerleyen dönemde yaratacağı kârlılığı fiyatlarken, yapılan devirle birlikte bu beklenti yerini kısa vadeli nakit girişine bıraktı.

Grup içi devir tartışma yarattı

Serdar TURHAN Katılımevim YKB

Satışın bağımsız bir yatırımcıya değil, grup bünyesindeki Pusula Finans Holding’e yapılması ise eleştirilerin odağında.

Bu durum, bankanın fiilen grup içinde kalmaya devam ettiği ancak halka açık şirket olan KTLEV’in bilançosundan çıkarıldığı şeklinde yorumlanıyor. Özellikle azınlık hissedarlar açısından uzun vadeli büyüme potansiyelinin kaybedildiği yönünde değerlendirmeler öne çıkıyor.

Rakamlarla

Banka değerlemesi: 12,4 milyar TL

Hisse yükselişi (4 Mart sonrası): 40 TL → 65 TL

İşlem türü: Grup içi devir

Hedef: Likidite artışı ve net nakit pozisyonunun güçlendirilmesi

Sermaye artırımı sonrası yeni soru işaretleri

Daha önce gündeme gelen bedelli ve tahsisli sermaye artırımı süreçlerinin ardından gelen bu satış kararı, şirketin finansal stratejisine yönelik yeni soru işaretlerini beraberinde getirdi.

Piyasalarda en çok merak edilen konu ise satıştan elde edilecek kaynağın nasıl kullanılacağı. Analistler, bu kaynağın yeni yatırımlara yönlendirilmesi durumunda orta vadeli pozitif etki yaratabileceğini, ancak borç kapama veya operasyonel finansman için kullanılması halinde hisse üzerindeki baskının devam edebileceğini belirtiyor.

Kamuoyu tepkisi

Piyasa koridorlarında görüşler ikiye ayrılmış durumda. Bir kesim bu hamleyi “stratejik bilanço yönetimi” olarak değerlendirirken, diğer kesim ise “yatırımcı aleyhine varlık kaydırma” yorumunu yapıyor.

Özellikle zamanlama konusu, yatırımcı güveni açısından en kritik başlık olarak öne çıkıyor.

Uzman yorumu

Finans çevrelerine göre bu tür işlemlerde şeffaflık ve zamanlama, piyasa güveninin temel belirleyicileri arasında yer alıyor. Banka lisansı gibi güçlü bir büyüme hikâyesi üzerine gelen hızlı satış kararı, kısa vadede volatiliteyi artırabilir.

Sonuç: KTLEV’de yön arayışı

Katılımevim hisselerinde bundan sonraki fiyatlama, büyük ölçüde şirketin elde edeceği nakdi nasıl kullanacağına bağlı olacak.

Yeni yatırım hamleleri ve kârlılık artışıyla desteklenmeyen bir senaryoda, yatırımcı tarafındaki temkinli duruşun sürmesi bekleniyor.

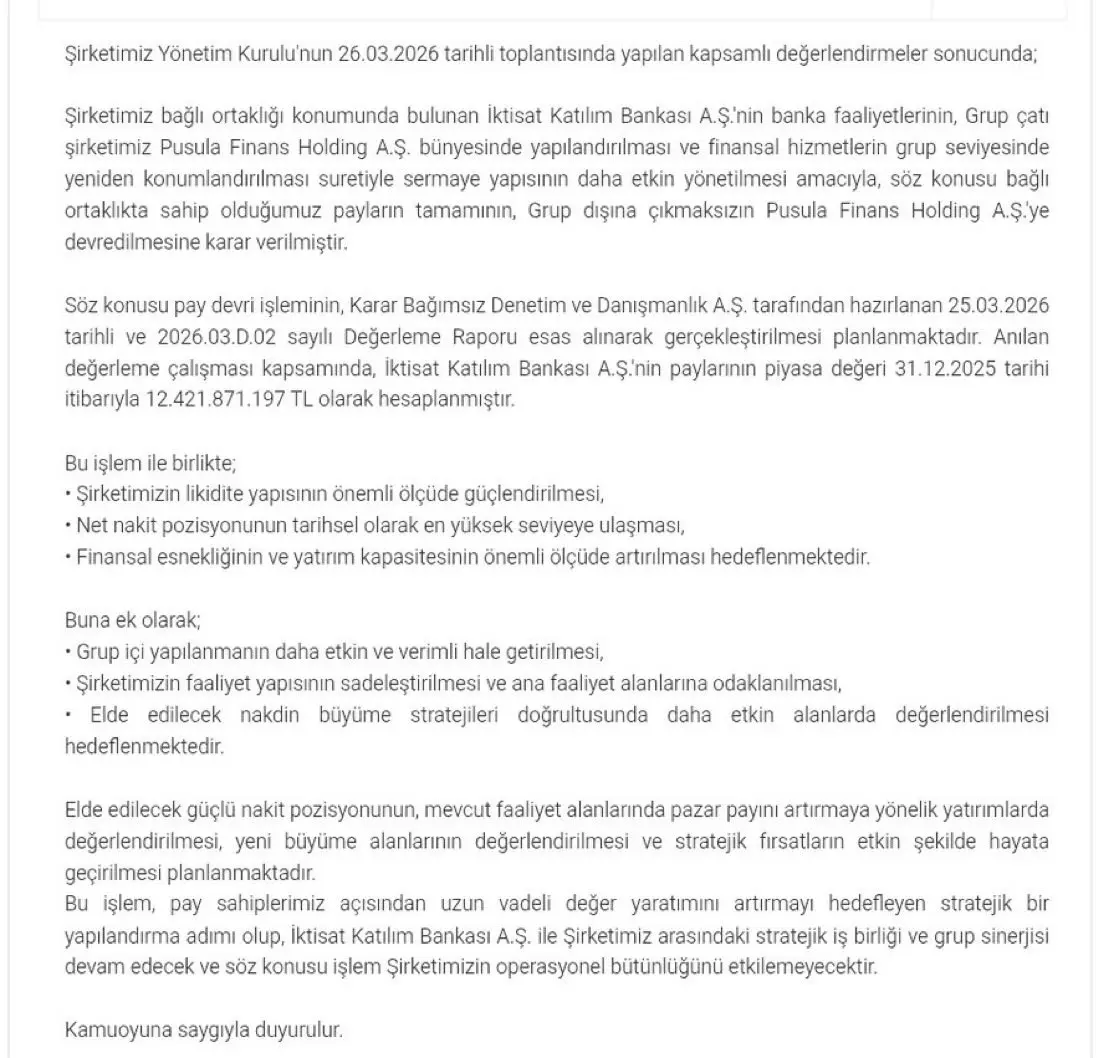

Şirketten yapılan açıklama şöyle: