Dünyada kredi derecelendirme denildiğinde akla ilk olarak üç büyük kuruluş geliyor: S&P Global, Moody’s ve Fitch Ratings. Finans piyasalarında “Big Three” olarak anılan bu üçlü, küresel derecelendirme pazarının yaklaşık yüzde 95’ini kontrol ediyor.

Kredi notu ne anlama geliyor?

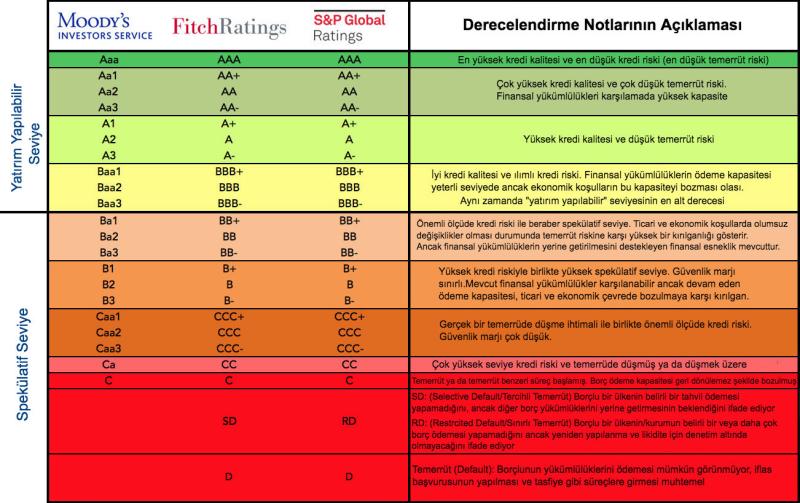

Kredi derecelendirme kuruluşları; ülkelerin, şirketlerin veya finansal ürünlerin borçlarını zamanında ve eksiksiz ödeyip ödeyemeyeceğini analiz ederek bir “not” verir. Bu not, yatırımcılar için bir risk göstergesidir.

En yüksek not “AAA” seviyesidir ve borç geri ödeme kapasitesinin son derece güçlü olduğunu ifade eder. Notlar aşağı doğru indikçe risk artar. “BBB-” seviyesine kadar olan notlar “yatırım yapılabilir” kategoride yer alırken, bu seviyenin altı “spekülatif” yani yüksek riskli olarak kabul edilir.

Türkiye, üç büyük kuruluşun değerlendirmesinde de yatırım yapılabilir seviyenin altında bulunuyor. Bu durum, ülkenin ve özel sektörün uluslararası piyasalarda daha yüksek maliyetle borçlanmasına neden oluyor.

Neye göre karar veriyorlar?

Kredi derecelendirme kuruluşlarının analizleri dört ana başlıkta toplanıyor:

- Makroekonomik göstergeler: Büyüme, enflasyon, cari açık, bütçe dengesi

- Kurumsal yapı: Hukukun üstünlüğü, merkez bankası bağımsızlığı, düzenleyici çerçeve

- Dış kırılganlıklar: Döviz rezervleri, dış borç yükü, enerji bağımlılığı

- Siyasi ve politik istikrar: Politika öngörülebilirliği ve yönetim kalitesi

Bu kriterler doğrultusunda verilen notlar, sadece devletleri değil; bankaları ve şirketleri de doğrudan etkiler. Çünkü “ülke tavanı” (sovereign ceiling) kuralı gereği, bir şirketin kredi notu bulunduğu ülkenin notunu aşamaz.

Not görünümü neden önemli?

Kredi notunun yanı sıra “görünüm” de kritik bir göstergedir. Görünüm üç şekilde ifade edilir:

- Pozitif: Not artışı ihtimali

- Durağan: Mevcut seviyenin korunması

- Negatif: Not indirimi riski

Örneğin, Fitch Ratings’in Türkiye için görünümü “pozitif”ten “durağan”a çekmesi, kısa vadede not artışı beklentisinin zayıfladığı anlamına gelir.

Neden bu kadar etkililer?

Bu kuruluşların etkisi, küresel yatırım kurallarıyla doğrudan bağlantılı. Birçok büyük yatırım fonu ve emeklilik fonu, yalnızca “yatırım yapılabilir” seviyedeki ülkelere yatırım yapabiliyor. Bu nedenle kredi notu düştüğünde:

- Yatırımcı havuzu daralıyor

- Borçlanma maliyetleri yükseliyor

- Finansmana erişim zorlaşıyor

Bu durum hem kamu maliyesini hem de özel sektörü etkileyerek ekonominin geneline yayılıyor.

Tartışmalı iş modeli ve 2008 krizi

Kredi derecelendirme kuruluşlarının en çok eleştirildiği konulardan biri iş modeli. 1970’lerden itibaren “ihraççı öder” modeline geçildi. Yani notu alan taraf, derecelendirme kuruluşuna ücret ödüyor.

Bu model, çıkar çatışması tartışmalarını beraberinde getirdi. Nitekim 2008 Küresel Finans Krizi sırasında riskli mortgage ürünlerine yüksek not verilmesi, sistemin güvenilirliğini ciddi şekilde sorgulattı.

Alternatif neden zor?

Her ne kadar farklı ülkelerde yerel derecelendirme kuruluşları bulunsa da, küresel ölçekte bu üçlüye alternatif oluşturmak oldukça zor. Bunun başlıca nedenleri:

- Uzun yıllara dayanan veri ve analiz altyapısı

- Küresel yatırımcılar nezdinde oluşmuş güven

- Finansal sistemde yerleşik düzenlemeler

Bu nedenle piyasalar, halen büyük ölçüde bu üç kuruluşun değerlendirmelerine göre şekilleniyor.