Elektronik vergi tebligatı sistemi, Anayasa Mahkemesi'nin iptal kararının ardından yeniden şekillendirildi. 24 Haziran 2026 tarihli 7587 sayılı Kanun ile Vergi Usul Kanunu'nun (VUK) 107/A maddesinde yapılan değişiklikler, elektronik tebligat uygulamasının kapsamını ve sistemden çıkış şartlarını ilk kez açık şekilde kanunla düzenledi.

Düzenleme, elektronik tebligat sistemine ilişkin belirsizlikleri önemli ölçüde giderirken, hak kayıplarına yol açabileceği belirtilen bazı konular ise tartışılmaya devam ediyor.

Anayasa Mahkemesi neden iptal kararı verdi?

Anayasa Mahkemesi, VUK'un 107/A maddesindeki, elektronik tebligata ilişkin kapsam ve usullerin tamamen Hazine ve Maliye Bakanlığı tarafından belirlenmesine imkan tanıyan düzenlemeyi Anayasa'ya aykırı bularak iptal etmişti.

Mahkeme kararında öne çıkan gerekçeler şöyle sıralandı:

- Elektronik tebligatın mahkemeye erişim hakkını sınırlandırabilecek sonuçlar doğurması,

- Kimlerin elektronik tebligata tabi olacağı, zorunluluğun hangi şartlarda başlayıp sona ereceği gibi temel kuralların kanunla düzenlenmesi gerektiği,

- Böylesine geniş bir yetkinin idarenin düzenlemelerine bırakılmasının hukuk devleti ilkesine aykırı olması.

Kararın yürürlüğü 9 ay ertelenmiş olsa da, bu süreçte verilen yargı kararları nedeniyle Meclis yeni düzenlemeyi beklemeden yasalaştırdı.

Elektronik tebligat sistemine kimler zorunlu olarak dahil olacak?

Yeni düzenlemeye göre aşağıdaki kişi ve kuruluşlar elektronik vergi tebligatı sistemini kullanmak zorunda olacak:

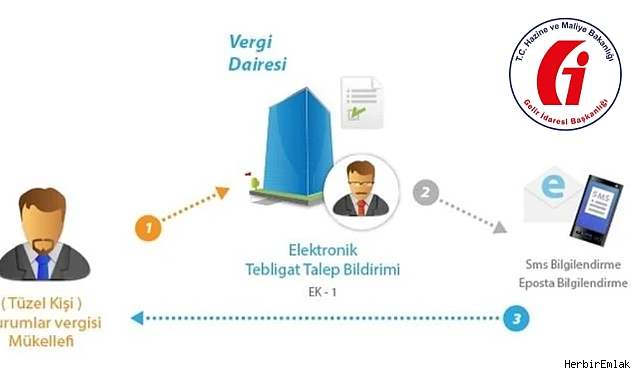

- Kurumlar vergisi mükellefleri,

- Ticari, zirai ve mesleki kazançları nedeniyle gerçek usulde vergilendirilen gelir vergisi mükellefleri,

- Kollektif şirketler ile adi komandit şirketler,

- ÖTV Kanunu'na ekli (II) sayılı listedeki kayıt ve tescile tabi araçların ilk iktisabında adına tescil yapılan gerçek ve tüzel kişiler.

Bununla birlikte engellilik oranı yüzde 90 ve üzerinde olan malul ve engelli vatandaşlar elektronik tebligat sistemine katılma zorunluluğundan muaf tutuldu.

Kanunda sayılmayan diğer mükellefler ise isterlerse gönüllü olarak sisteme dahil olabilecek.

Elektronik tebligat sisteminden çıkış şartları belirlendi

Yeni düzenleme, sistemden çıkış koşullarını da ayrıntılı şekilde tanımlıyor.

Buna göre;

- Ticaret siciline kayıtlı şirketler, sicil kayıtlarının silinmesiyle sistemden çıkarılacak.

- Diğer tüzel kişiler, bağlı oldukları sicil kayıtlarının silinmesiyle sistemden ayrılabilecek.

- Gerçek kişiler, ölüm veya gaiplik kararının ardından sistemden çıkarılacak.

- Zorunlu olarak sisteme dahil olan gerçek kişiler, mükellefiyetlerinin sona ermesini izleyen beşinci takvim yılının sonunda talepte bulunmaları halinde sistemden ayrılabilecek.

- Gönüllü olarak sisteme girenler, talep etmeleri halinde sistemden çıkabilecek.

- 65 yaşını dolduran kişiler, başvurmaları halinde elektronik tebligat sisteminden ayrılabilecek.

Tebligat yine 5'inci günün sonunda yapılmış sayılacak

Kanun, elektronik tebligatın hukuki sonuç doğurma süresinde herhangi bir değişiklik yapmadı.

Buna göre elektronik ortamda gönderilen tebligat, muhatabın elektronik adresine ulaştığı tarihi izleyen beşinci günün sonunda yapılmış kabul edilecek.

Ayrıca geçici maddeyle, halen elektronik tebligat sistemini kullanan mükelleflerin yeniden başvuru yapmasına gerek bulunmayacak.

Uzmanlar hangi eksikliklere dikkat çekiyor?

Yeni düzenleme, Anayasa Mahkemesi'nin işaret ettiği birçok sorunu giderse de bazı tartışmalar devam ediyor.

Öne çıkan eleştiriler şöyle sıralanıyor:

- Elektronik tebligat gönderildiğinde mükellefe SMS veya e-posta ile bilgilendirme yapılmasının zorunlu olmaması, kişilerin tebligattan haberdar olmadan hak kaybı yaşamasına neden olabileceği gerekçesiyle eleştiriliyor.

- Tebligat sürecinde PTT gibi bağımsız bir kuruluşun yer almaması, olası uyuşmazlıklarda hem tebligatı yapan hem de itirazı değerlendiren tarafın aynı idare olması nedeniyle "silahların eşitliği" ilkesi açısından tartışma yaratıyor.

Hukukçular, özellikle bildirim mekanizmasının zorunlu hale getirilmemesinin ilerleyen dönemde yeniden Anayasa Mahkemesi'nin gündemine gelebileceğini değerlendiriyor.

Rakamlarla

- 24 Haziran 2026: Yeni düzenlemenin yasalaştığı tarih

- 7587 sayılı Kanun: Elektronik tebligatı yeniden düzenleyen kanun

- 5 gün: Elektronik tebligatın hukuken yapılmış sayıldığı süre

- 65 yaş: Talep halinde sistemden çıkış hakkı tanınan yaş sınırı

- %90: Zorunluluktan muaf engellilik oranı

Ekonomi gazetesi yazarı Bumin Doğrusöz'ün makalesinden yararlanarak hazırlandı